1. 캘리 법칙이란?

캘리 법칙(Kelly Criterion)은 자산 운용과 투자의 효율성을 높이기 위해 설계된 자본 배분 공식입니다. 주로 베팅이나 투자에서 승률이 높은 확률적 상황에서 적절한 투자 비율을 계산하는 데 사용됩니다. 1956년 벨 연구소(Bell Labs)의 과학자인 존 래리 켈리 주니어(John Larry Kelly Jr.)가 처음 소개한 이 법칙은 적절한 비율로 자본을 투자할 때 장기적으로 수익률을 극대화할 수 있다는 점에서 큰 인기를 끌었습니다.

캘리 법칙은 투자나 도박에서 적절한 비율을 찾아내어, 장기적으로 자본의 성장률을 극대화하는 방법론을 제공합니다.

2. 캘리 법칙의 주요 원리

캘리 법칙은 확률적 승률과 손익비에 따라 투자 자본의 비율을 결정합니다. 여기서 중요한 것은 개별 투자의 승률, 손익비의 평가입니다.

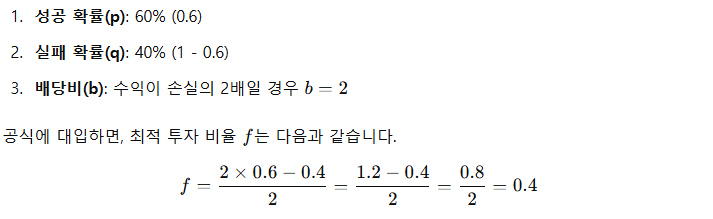

캘리 법칙을 적용하는 공식은 다음과 같습니다.

예시

만약 어떤 투자의 성공 확률이 60%이고, 성공 시의 수익이 손실의 2배라면, 이 공식을 통해 최적 투자 비율을 산출할 수 있습니다.

따라서 전체 자본의 40%를 투자하는 것이 최적의 선택이 됩니다.

3. 캘리 법칙의 활용 방법

캘리 법칙은 장기적으로 수익을 극대화하기 위해 설계되었지만, 변동성이 큰 투자의 경우에는 활용이 까다로울 수 있습니다. 이를 극복하기 위해 여러 전략이 있습니다.

- 소규모 캘리 전략: 캘리 법칙이 제시하는 투자 비율을 절반이나 그 이하로 줄이는 방식입니다. 예를 들어 캘리 법칙이 40%를 제안할 때, 실제 투자에서는 20%로 줄여서 안정성을 높이는 것입니다.

- 다양한 투자 자산에 분산 적용: 캘리 법칙을 적용할 때 특정 자산군에만 집중하기보다 여러 자산군에 분산하여 안정성을 확보할 수 있습니다.

- 백테스팅: 캘리 법칙을 적용하기 전, 과거 데이터를 통해 백테스팅을 수행하여 해당 전략이 얼마나 효율적인지를 사전에 검증하는 것이 좋습니다.

4. 캘리 법칙 사용 시 주의점

캘리 법칙은 수학적으로 장기적 자본 성장을 극대화하지만, 실전에서는 몇 가지 주의가 필요합니다.

- 과도한 변동성: 캘리 법칙은 매 투자가 독립적이라고 가정하기 때문에 자산이 큰 변동성을 가질 경우 예상 외의 손실을 초래할 수 있습니다.

- 정확한 승률 계산의 어려움: 실제로 투자에서 승률과 배당비를 정확히 계산하기는 어렵습니다. 오차가 발생할 경우 캘리 법칙을 활용한 비율이 오히려 위험을 증가시킬 수 있습니다.

- 심리적 부담: 캘리 법칙이 제안하는 투자 비율은 자본의 큰 비율을 투자하도록 유도할 때가 많습니다. 이러한 경우 투자자가 감당하기 힘든 심리적 부담을 느낄 수 있습니다.

5. 요약

캘리 법칙은 장기적으로 수익을 극대화하는 투자 전략 중 하나로, 승률과 손익비에 따라 투자 비율을 계산하는 방법입니다. 하지만 캘리 법칙을 적용할 때는 과도한 변동성, 승률 예측의 어려움, 심리적 부담을 고려해야 합니다. 최적의 투자 성과를 위해 캘리 법칙을 완전히 적용하기보다는 보수적인 접근 방식을 취하는 것이 유리할 수 있습니다.

'투자' 카테고리의 다른 글

| 이재명 과거 대선 공약 요약 및 관련주 5선 (4) | 2024.12.18 |

|---|---|

| 피보나치 되돌림: 기술적 분석 쉽게 이해하기 (2) | 2024.12.03 |

| 기업 분석을 위한 필수 재무 지표 16선: 수익성, 안정성, 성장성을 평가하는 방법 (3) | 2024.11.08 |

| 쌍봉 N자 하락패턴 (0) | 2024.08.06 |

| 정배열과 역배열의 개념 (1) | 2024.07.15 |